|

|

Daniel Boniecki, dyrektor zarządzający McKinsey & Company w Polsce oraz szef pionu Telekomunikacji, Mediów i Technologii w Europie Środkowo-Wschodniej, na Bliskim Wschodzie i w Afryce.

Foto dzięki uprzejmości McKinsey & Company

|

| |

Warszawa – 07 kwietnia 2015

Dzięki uprzejmości dziennika „

Rzeczpospolita” zamieszczamy poniżej

pełny tekst artykułu Daniela Bonieckiego, dyrektora zarządzającego McKinsey & Company w Polsce, szefa pionu Telekomunikacji, Mediów i Technologii w Europie Środkowo-Wschodniej, na Bliskim Wschodzie i w Afryce.

Czas turbodoładowania

Polska gospodarka może awansować do światowej ekstraklasy.

Jak nie zmarnować tej historycznej szansy – pisze dyrektor zarządzający McKinsey & Company w Polsce.

Dochód Polaka wyższy niż Hiszpana, Portugalczyka, a nawet Włocha?

Kiedyś to były dywagacje na miarę baśni Andersena.

Dziś Polska ma szansę wejść przed 2025 rokiem do ligi zamożnych krajów Unii Europejskiej.

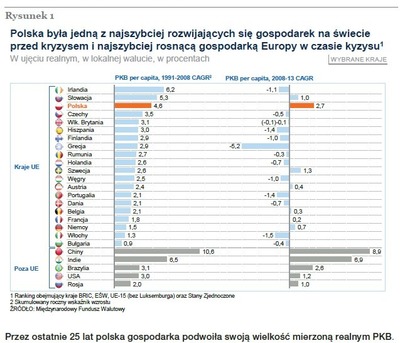

W ciągu ostatnich 25 lat podwoiliśmy realny PKB i jako jedyna gospodarka Unii Europejskiej uniknęliśmy recesji w czasie kryzysu.

Skumulowany wzrost PKB Polski w latach 2007–2014 wyniósł 24 procent, podczas gdy Niemiec 5,7 proc., a Francji 2,2 proc.

To dwie różne ligi wzrostu, a dystans jest na tyle duży, że na drugim planie pozostaje inna skala gospodarek.

|

|

Okładka Raportu

Dzięki uprzejmości McKinsey & Company

|

| |

Nie spoczywać na laurach

Pomimo sukcesów Polska nie może spocząć na laurach.

Motory, które przez ponad dwie dekady napędzały gospodarkę, zacierają się.

Spada wartość inwestycji zagranicznych, tempo wzrostu produktywności i eksportu.

Po 2020 roku prawdopodobnie skurczą się napływające do Polski fundusze unijne.

Co więcej, kryzys wymógł na innych krajach Europy zmiany, które podniosły ich konkurencyjność.

Bez zdecydowanych reform zacofanych sektorów gospodarki przestaniemy doganiać rozwinięte kraje Unii, a dobrobyt będziemy podglądać przez lunetę.

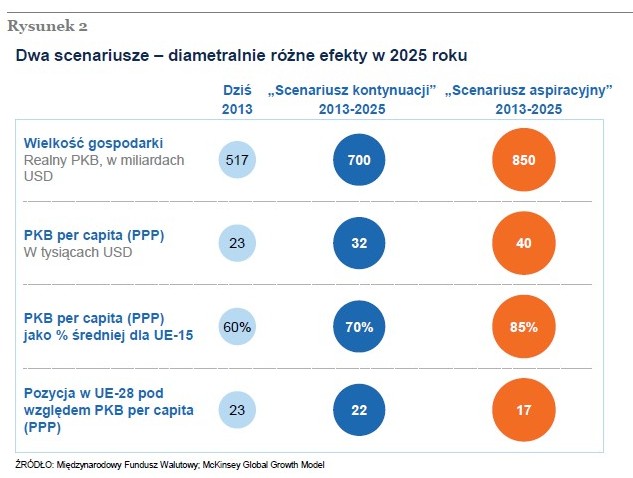

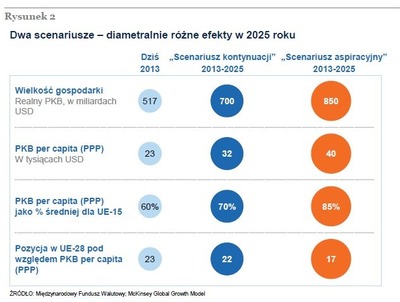

Z analiz firmy McKinsey przedstawionych w raporcie „Polska 2025. Nowy motor wzrostu w Europie" wynika, że w ciągu najbliższej dekady pod względem PKB per capita (według parytetu siły nabywczej PPP) mamy szansę prześcignąć Włochy, Hiszpanię i Portugalię.

Taki impet pozwoliłby Polsce, która przez wieki zajmowała marginalną pozycję w Europie, myśleć o awansie do ścisłej światowej czołówki gospodarczej.

Aby ten scenariusz zrealizować, w latach 2015-2025 PKB musiałby rosnąć o ponad 4 procent rocznie.

|

|

Daniel Boniecki, dyrektor zarządzający McKinsey & Company w Polsce oraz szef pionu Telekomunikacji, Mediów i Technologii w Europie Środkowo-Wschodniej, na Bliskim Wschodzie i w Afryce.

Foto dzięki uprzejmości McKinsey & Company

|

| |

Jak tego dokonać?

Musimy podwoić produktywność w tradycyjnych branżach, takich jak energetyka czy górnictwo, wykorzystywać technologie do reindustrializacji Polski oraz wyjść poza bezpieczne granice Unii.

Reformy 2.0

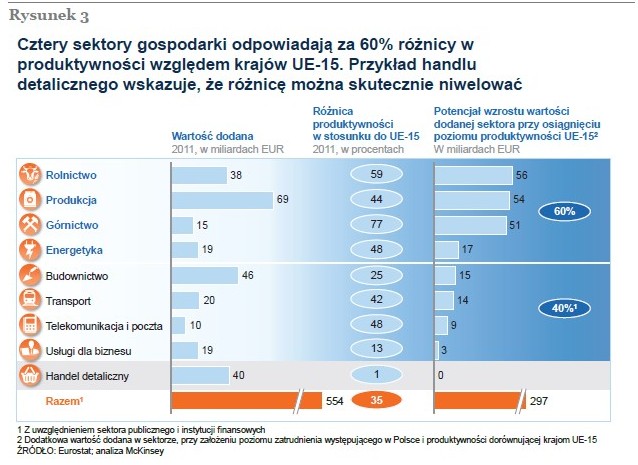

W Polsce produktywność odpowiada dwóm trzecim średniej dla krajów Europy Zachodniej.

Skąd tak słaby wynik, skoro według OECD przeciętny polski pracownik pracuje 1929 godzin rocznie, podczas gdy Niemiec 1400, a Europejczyk średnio 1600 godzin?

Obok niższej partycypacji problem w tym, że nie pracujemy tak efektywnie jak zachodni Europejczycy.

Polska gospodarka jest niedokapitalizowana, a przedsiębiorstwa zajmują niską pozycję w łańcuchu wartości.

Upraszczając, częściej produkujemy brudne kartofle niż mrożone frytki, wytwarzamy meble, które pod swoją marką sprzedają inni, czy wydobywamy węgiel z nierentownych obszarów, zamiast specjalizować się na większą skalę niż obecnie w eksporcie nowoczesnych maszyn górniczych.

Różnice w produktywności w stosunku do Europy Zachodniej w kluczowych branżach są ogromne: w energetyce to 48 proc., w rolnictwie – 59 proc., a w górnictwie – aż 77 proc.!

Te sektory absorbują zasoby ludzkie i kapitał niezbędny do rozwoju branż, które mają szanse rosnąć.

Konieczna jest ich restrukturyzacja, która doprowadzi do konkurencyjności.

To realne nawet w tak trudnym przypadku, jak górnictwo.

Polska może przekuć słabość w siłę i stworzyć stabilną, dochodową oraz innowacyjną branżę.

Przez najbliższą dekadę popyt wewnętrzny na węgiel kamienny spadnie tylko nieznacznie.

|

| Foto dzięki uprzejmości McKinsey & Company |

| |

Wymienione poniżej reformy mogłyby spowodować nawet dwucyfrowy wzrost produktywności:

- Wycofanie z pokładów, które nie dają szans na opłacalne wydobycie nawet po wprowadzeniu usprawnień operacyjnych (np. zamykanie wybranych obszarów kopalń, niekoniecznie całych zakładów).

- Eliminacja barier regulacyjnych, które nie wpływają na poprawę warunków pracy lub bezpieczeństwa, ale zwiększają koszty i obniżają wydajność (np. w Polsce maksymalna liczba dni pracy w kopalni w ciągu roku wynosi 256, w Czechach – 355, a w Ameryce Północnej – 365).

- Poprawa dyspozycyjności i efektywności urządzeń, wydajności pracy, efektywności wykorzystania energii oraz standardów bezpieczeństwa.

- Stworzenie globalnego centrum operacji i technologii górniczych (np. inteligentne kopalnie).

|

| Foto dzięki uprzejmości McKinsey & Company |

| |

Polska ma szansę stać się liderem innowacji w górnictwie, bo dysponuje kadrą wykształconych, konkurencyjnych płacowo inżynierów oraz lokalnym doświadczeniem w górnictwie węgla, miedzi i minerałów.

Szczególnie cenna jest nasza wiedza o górnictwie głębinowym, które na świecie ma coraz większe znaczenie.

Powinniśmy rozwijać przemysł produkcji maszyn górniczych, łącząc własne technologie z konkurencyjną kosztowo produkcją.

Produkcja, konserwacja i remonty maszyn to część łańcucha wartości branży górniczej, w której możemy być konkurencyjni.

Podobne programy jak dla górnictwa można przygotować dla energetyki i rolnictwa.

Przykład handlu detalicznego, gdzie produktywność osiągnęła już poziom zachodnioeuropejski, wskazuje, że sukces jest możliwy.

Po wyborach konieczne będą reformy na miarę planu Balcerowicza.

Będą wymagać odwagi, ale alternatywą jest powolne marnowanie sukcesów ostatnich 25 lat.

Przymykanie oka na niską produktywność jest jak niezdiagnozowana choroba, która niszczy człowieka.

|

|

Dzięki uprzejmości McKinsey & Company

|

| |

Wydatki obronne dla rozwoju technologii

Samo doścignięcie krajów Europy Zachodniej pod względem produktywności – choć niezbędne – nie sprawi, że Polska znajdzie się w światowej czołówce.

Konieczny jest także szybszy rozwój sektorów, których potencjał opiera się na polskich atutach i trendach kształtujących światową gospodarkę.

Zakładanie, że świat stoi w miejscu, doprowadzi do kryzysu, gdy na rynku pracy zabraknie siły roboczej, a dostępny kapitał zostanie zmarnowany.

Zachód stawia na reindustrializację i ma już pierwsze sukcesy.

W 2009 roku w USA w przemyśle pracowało 11,5 mln osób (9 proc. zatrudnionych).

Od tego czasu liczba ta zwiększyła się o ok. 800 tysięcy.

Wynika to m.in. z wzrostu płac w krajach rozwijających się przy ich stabilnym poziomie w USA, taniej energii oraz dużego rynku wewnętrznego.

Ambitne cele stawia sobie również Francja.

W 2013 roku rząd uruchomił program wsparcia relokacji przemysłu (Colbert 2.0) i zachęca ok. 300 firm do ponownego tworzenia miejsc pracy w kraju.

Komisja Europejska podniosła docelowy udział przemysłu w gospodarce z 16 proc. do 20 proc. w 2020 roku.

|

|

Dzięki uprzejmości McKinsey & Company

|

| |

Co w tej sytuacji powinna robić Polska?

Nasze firmy muszą wchodzić na nowe rynki oraz przesuwać się w górę w łańcuchu wartości, nabierając w ten sposób skali.

Można to uzyskać między innymi poprzez zachęty do lokowania w Polsce funkcji badawczo-rozwojowych i inwestycje w sprawdzone technologie.

Według analiz firmy McKinsey na intensywne technologicznie sektory w Polsce przypada tylko 2 procent PKB, podczas gdy w Czechach 4 procent, a w Niemczech – 6 procent.

Trzeba sobie jasno powiedzieć, że druga Dolina Krzemowa w Polsce nie powstanie.

Jednak na dynamiczny rozwój szansę ma sektor zbrojeniowy.

Trzeba skanalizować wykorzystanie znacznych środków, które planujemy wydać na obronność (2 proc. PKB w porównaniu np. z 1,1 proc. w Czechach).

Dziś obronność to rozwój branż intensywnych technologicznie, takich jak informatyka, komunikacja i elektronika, oraz rozwój zaawansowanych materiałów.

Powinniśmy stworzyć okręg przemysłu obronnego, gdzie powstałyby klastry technologiczne realizujące konkretne zamówienia przy współpracy polskich i zagranicznych firm innowacyjnych.

Połączenie kapitału i konkretnego odbiorcy mogłoby być kołem zamachowym dla rozwoju technologii obronnych we współpracy z europejskimi strukturami zbrojeniowymi tak, aby wykorzystywać potencjał i specjalizacje polskich zakładów.

Długofalowym celem może być symbioza przemysłu cywilnego i zbrojeniowego na wzór Izraela i zwiększenie udziału branż związanych z zaawansowanymi technologiami do przynajmniej 3 procent PKB.

Rozwiązań możemy się uczyć od Turcji, która wdraża technologie na potrzeby przemysłu obronnego.

Przykładem mogą być wozy bojowe firmy FNSS Savunma Sistemleri, produkowane na potrzeby armii tureckiej oraz innych krajów.

Aby te cele osiągnąć, konieczne jest m.in. zwiększenie wydatków na badania i rozwój, instytucje naukowe, zapewnienie wsparcia dla eksportu, inteligentny offset, stworzenie strategicznej mapy drogowej dla eksportu i technologii oraz polonizacja przemysłu.

Taki program powinien umożliwić efektywniejsze wykorzystanie nie tylko pieniędzy przeznaczonych na modernizację i innowacje, na technologie wojskowe produkowane w Polsce (np. obrona przeciwlotnicza krótkiego zasięgu), ale także funduszy unijnych.

|

|

Dzięki uprzejmości McKinsey & Company

|

| |

Przyszłość w usługach dla świata

Oczywiście rozwijając przemysł, nie można zapominać o usługach, tym bardziej że na tym polu mamy spore sukcesy.

Na przykład tempo rozwoju branży usług dla biznesu jest w Polsce trzykrotnie szybsze niż w Indiach i najszybsze w Europie Środkowo-Wschodniej.

Obecnie polski sektor outsourcingu i offshoringu w 530 centrach zatrudnia blisko 160 tysięcy pracowników.

Według naszych analiz w ciągu 10 lat liczba ta może wzrosnąć do 450–600 tysięcy.

Do niedawna specjalizowaliśmy się w świadczeniu prostych usług (tzw. back office), takich jak księgowość.

Teraz powinniśmy w coraz większym stopniu koncentrować się na tzw. usługach middle-office, np. zarządzaniu procesami kredytowymi i hipotecznymi, obsłudze polis i likwidacji szkód, analityce dużych zbiorów danych (Big Data), zdalnej diagnostyce zdrowotnej czy przechowywaniu danych.

|

|

Dzięki uprzejmości McKinsey & Company

|

| |

Aby to się udało, warto rozważyć następujące działania:

- Trzeba dostosować programy edukacyjne do potrzeb sektora (np. specjalistyczna wiedza dotycząca wykrywania nadużyć finansowych czy dużych zbiorów danych).

- Zachęcać polskie firmy z sektora finansowego, by zwiększały skalę działalności i efektywność, tak by stały się dostawcą zaawansowanych usług na rynku międzynarodowym.

- Sfinansować międzynarodową kampanię promującą Polskę jako europejskiego lidera outsourcingu i offshoringu.

- Pomóc polskim miastom, szczególnie średniej wielkości, przyciągać inwestorów z sektora usług dla biznesu.

|

|

Autorzy Raportu (cz. 1-2)

Dzięki uprzejmości McKinsey & Company |

| |

Dalszy rozwój polskiej gospodarki i dogonienie Europy Zachodniej nie jest ani oczywiste, ani łatwe.

Dobra wiadomość jest taka, że nie potrzeba rewolucji, ale reformatorskiej odwagi.

Polska może osiągnąć sukces w oparciu o dotychczasowe atuty: wykształconą i konkurencyjną kosztowo siłę roboczą, strategiczne położenie w sercu Europy, coraz lepszą infrastrukturę komunikacyjną, duży popyt wewnętrzny oraz stosunkowo stabilną sytuację makroekonomiczną.

Bez wątpienia musi jednak jasno zdefiniować motory wzrostu na następną dekadę.

Daniel Boniecki

Autor jest dyrektorem zarządzającym McKinsey & Company w Polsce oraz szefem pionu Telekomunikacji, Mediów i Technologii w Europie Środkowo-Wschodniej, na Bliskim Wschodzie i w Afryce.

Źródło: „Rzeczpospolita”

http://www4.rp.pl/

Dodatkowe informacje i analizy:

Raport McKinsey & Company „Polska 2025 – Nowy motor wzrostu w Europie”

http://www.mckinsey.com/locations/warsaw/news/

|

|

Autorzy Raportu (cz. 2-2)

Dzięki uprzejmości McKinsey & Company |

| |

ASTROMAN Magazine - 2015.03.12

TELDAT and Raytheon move to next phase of Patriot router development

http://www.astroman.com.pl/index.php?mod=magazine&a=read&id=1890

ASTROMAN Magazine - 2014.12.13

Prof. Janusz Filipiak, prezes Comarch: Bez inwestycji nie ma rozwoju

http://www.astroman.com.pl/index.php?mod=magazine&a=read&id=1844

ASTROMAN Magazine - 2014.11.22

Piotr Dziwok, Shell: Polska wrzuci wyższy bieg

http://www.astroman.com.pl/index.php?mod=magazine&a=read&id=1836

ASTROMAN Magazine - 2014.11.02

Ryszard Florek, prezes firmy FAKRO: Nasza pogoń za Zachodem to mit

http://www.astroman.com.pl/index.php?mod=magazine&a=read&id=1819

ASTROMAN Magazine - 2014.09.26

Profesorowie Akademii Leona Koźmińskiego: Grozi nam kryzys społeczny, a nie ekonomiczny

http://www.astroman.com.pl/index.php?mod=magazine&a=read&id=1796

ASTROMAN Magazine - 2014.09.26

Silna Europa to silna gospodarka

http://www.astroman.com.pl/index.php?mod=magazine&a=read&id=1795

ASTROMAN Magazine - 2014.08.20

Dr Hubert A. Janiszewski: Rządowy Miszmasz, czyli gdyby...

http://www.astroman.com.pl/index.php?mod=magazine&a=read&id=1779

ASTROMAN Magazine - 2014.08.10

Prof. Krzysztof Rybiński: Dlaczego postęp omija administrację publiczną

http://www.astroman.com.pl/index.php?mod=magazine&a=read&id=1773

ASTROMAN Magazine – 2014.07.29

Poland's TELDAT signs Letter of Intent with Raytheon

http://www.astroman.com.pl/index.php?mod=magazine&a=read&id=1765

ASTROMAN Magazine - 2014.07.18

Prof. Michał Kleiber: Polsce potrzebne jest radykalne centrum

http://www.astroman.com.pl/index.php?mod=magazine&a=read&id=1758

ASTROMAN Magazine - 2014.07.05

Prof. Krzysztof Rybiński: Moja pierwsza firma czyli podręcznik dla pierwszoklasistów

http://www.astroman.com.pl/index.php?mod=magazine&a=read&id=1745

ASTROMAN Magazine - 2014.06.29

Prof. Krzysztof Rybiński: Jak przez 25 lat przejedzono majątek państwowy

http://www.astroman.com.pl/index.php?mod=magazine&a=read&id=1744

ASTROMAN Magazine - 2014.06.19

Poland's Bumar Elektronika and Raytheon Partner to Develop New Patriot IFF Antenna

http://www.astroman.com.pl/index.php?mod=magazine&a=read&id=1735

ASTROMAN Magazine - 2014.03.08

Prof. Krzysztof Rybiński: Ukraińska lekcja dla Polski

http://www.astroman.com.pl/index.php?mod=magazine&a=read&id=1670

ASTROMAN Magazine - 2014.03.04

Andrus Ansip przeprowadził Estonię przez najgorszy kryzys i wprowadził kraj do strefy euro

http://www.astroman.com.pl/index.php?mod=magazine&a=read&id=1667

ASTROMAN Magazine - 2014.02.24

Tomasz Klekowski, Intel: Uczmy się współpracy, komunikacji, zarządzania grupą

http://www.astroman.com.pl/index.php?mod=magazine&a=read&id=1661

ASTROMAN Magazine - 2014.02.14

VI Europejski Kongres Gospodarczy, Katowice 7-9 maja 2014. Główne nurty tematyczne

http://www.astroman.com.pl/index.php?mod=magazine&a=read&id=1653

ASTROMAN Magazine - 2014.02.05

Raport Warsaw Enterprise Institute: Warunki prowadzenia firm w Polsce 2014

http://www.astroman.com.pl/index.php?mod=magazine&a=read&id=1651

ASTROMAN Magazine - 2014.01.03

Prof. Michał Kleiber: Filar przyszłego świata

http://www.astroman.com.pl/index.php?mod=magazine&a=read&id=1629

ASTROMAN Magazine - 2013.12.27

Prof. Krzysztof Rybiński: Cele strategiczne przy tworzeniu budżetu Rzeczypospolitej Polskiej

http://www.astroman.com.pl/index.php?mod=magazine&a=read&id=1615

ASTROMAN Magazine - 2013.07.03

Dr Hubert Janiszewski: Hydra biurokracji fiskalnej pożera coraz większy obszar przedsiębiorczości Polaków

http://www.astroman.com.pl/index.php?mod=magazine&a=read&id=1487

ASTROMAN Magazine - 2013.06.03

Poland is an excellent place to invest and develop business. Why we have invested in Poland?

http://www.astroman.com.pl/index.php?mod=magazine&a=read&id=1472

ASTROMAN Magazine - 2013.06.01

Polska liderem w rankingu atrakcyjności inwestycyjnej w Europie Środkowej

http://www.astroman.com.pl/index.php?mod=magazine&a=read&id=1473

ASTROMAN Magazine

Publikacja tekstów pochodzących z wydawnictw prasowych bądź elektronicznych prezentowanych w ASTROMAN Magazine nie ma charakteru komercyjnego, służy wyłącznie celom edukacyjnym, dydaktycznym i naukowym - zgodnie z Ustawą o prawie autorskim i prawach pokrewnych z dnia 04.02.1994 r. (Dz. U. z dn. 23.02.1994 r. nr 24, poz. 83).

Editor-in-Chief of ASTROMAN magazine: Roman Wojtala, PhD.

subskrypcja RSS

subskrypcja RSS