Oxford Institute for Energy Studies zamieścił na swoich stronach internetowych raport dotyczący północnoamerykańskiego rynku gazu, którego autorem jest James Henderson. Obecnie cena gazu w USA jest kilkakrotnie niższa niż w Europie i Azji. Tymczasem zapotrzebowanie na import gazu gwałtownie rośnie, szczególnie w regionie Azji i Pacyfiku, gdzie w ciągu pierwszej dekady tego wieku zwiększyło się z 19 aż do 112 mld metrów sześciennych. USA przeżywają rewolucję gazu łupkowego i mogą wkrótce zacząć eksportować surowiec na dużą skalę. Planują budowę nowych i rozbudowę istniejących terminali LNG, dzięki czemu eksport gazu w 2020 roku może osiągnąć 190 mld metrów sześciennych rocznie.

|

Gazociąg przesyłowy na Alasce

Foto dzięki uprzejmości Oxford Institute for Energy Studies |

| |

Oxford, Wielka Brytania – listopad 2012

Założony w 1982 roku, renomowany Oxford Institute for Energy Studies zamieścił na swoich stronach internetowych raport dotyczący północnoamerykańskiego rynku gazu, którego autorem jest James Henderson.

USA przeżywają rewolucję gazu łupkowego i mogą wkrótce zacząć eksportować ten surowiec na dużą skalę.

Planują budowę nowych i rozbudowę istniejących terminali LNG, dzięki czemu eksport gazu w 2020 roku może osiągnąć 190 mld metrów sześciennych rocznie.

Dla porównania, Polska zużywa rocznie 14 mld metrów sześciennych gazu.

|

Źródło: James Henderson (October 2012) “The Potential Impact of North American LNG Exports”.

Dzięki uprzejmości Oxford Institute for Energy Studies |

| |

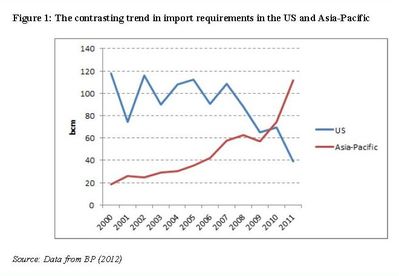

James Henderson, autor raportu Oxford Institute for Energy Studies dotyczącego północnoamerykańskiego rynku gazu przypomina, że jeszcze na początku lat 90. ubiegłego wieku Ameryka Północna była kontynentem, który nie musiał importować gazu ziemnego.

|

| Dzięki uprzejmości Oxford Institute for Energy Studies |

| |

Zmieniło się to w pierwszej dekadzie XXI wieku.

Stany Zjednoczone stały się krajem, w którym import LNG rósł najszybciej i do marca 2006 roku w kraju powstało pięć terminali do regazyfikacji tego surowca.

W planach była budowa ponad 60.

Gdyby powstały, USA mogłyby importować 700 mld metrów sześciennych rocznie.

|

Źródło: James Henderson (October 2012) “The Potential Impact of North American LNG Exports”.

Dzięki uprzejmości Oxford Institute for Energy Studies |

| |

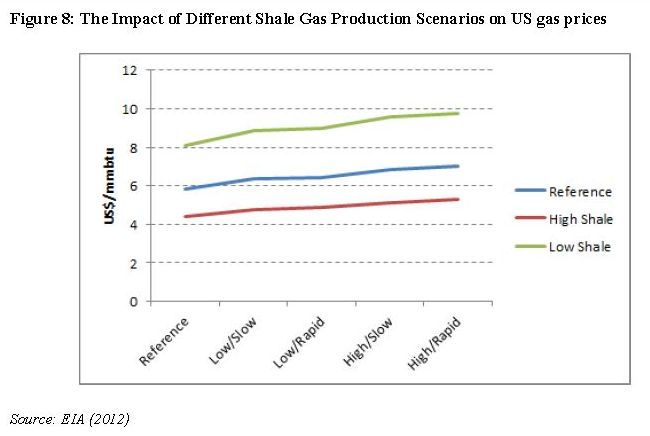

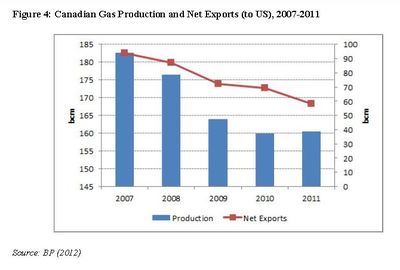

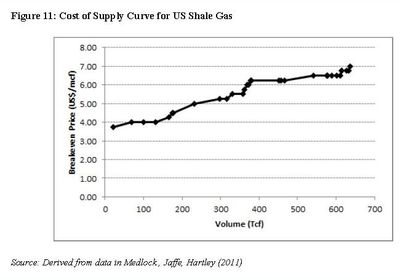

Te plany zweryfikowała rewolucja gazu łupkowego.

Od kilku lat wydobycie tego surowca w USA szybko wzrasta, zmniejszając jednocześnie zapotrzebowanie na import.

Dlatego - zdaniem Hendersona - w najbliższych latach USA mogą stać się znaczącym eksporterem błękitnego paliwa, co trwale zmieni światowy rynek gazu.

|

Źródło: James Henderson (October 2012) “The Potential Impact of North American LNG Exports”.

Dzięki uprzejmości Oxford Institute for Energy Studies |

| |

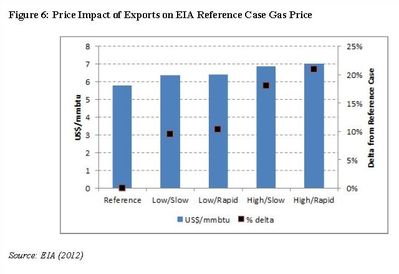

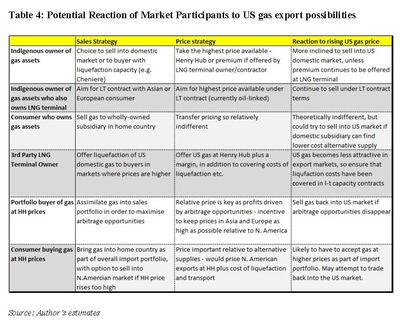

Wiele zależeć będzie jednak od rządzącej krajem administracji, która na eksport musi wyrazić zgodę.

Za otwarciem na nowe rynki opowiadają się firmy wydobywające surowiec, natomiast przeciwny jest przemysł, który z gazu ziemnego korzysta, obawiając się, że zgoda na eksport błękitnego paliwa doprowadzi do znaczącego wzrostu cen gazu na rynku amerykańskim i uderzy w konsumentów.

|

Źródło: James Henderson (October 2012) “The Potential Impact of North American LNG Exports”.

Dzięki uprzejmości Oxford Institute for Energy Studies |

| |

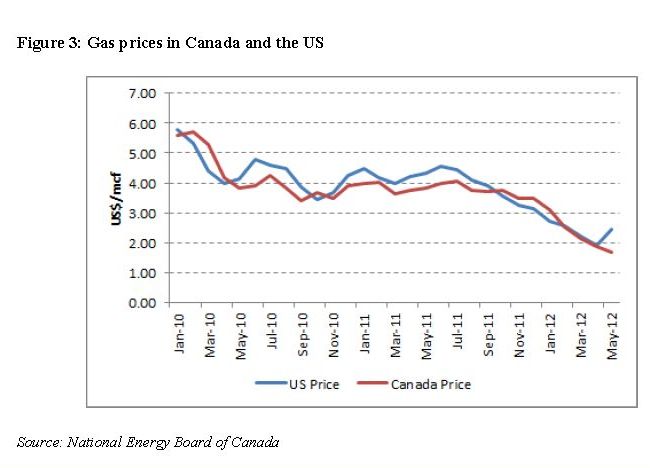

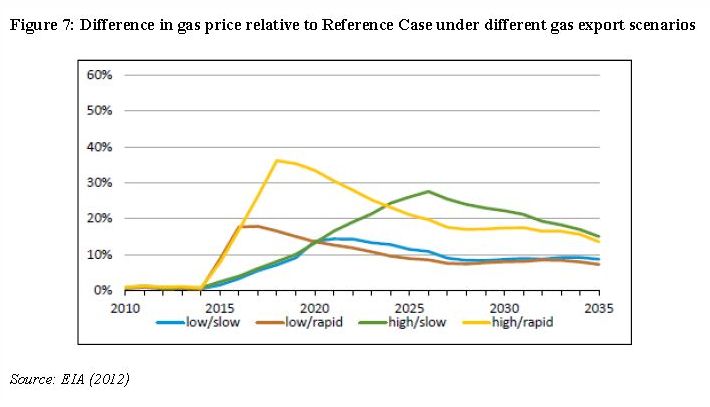

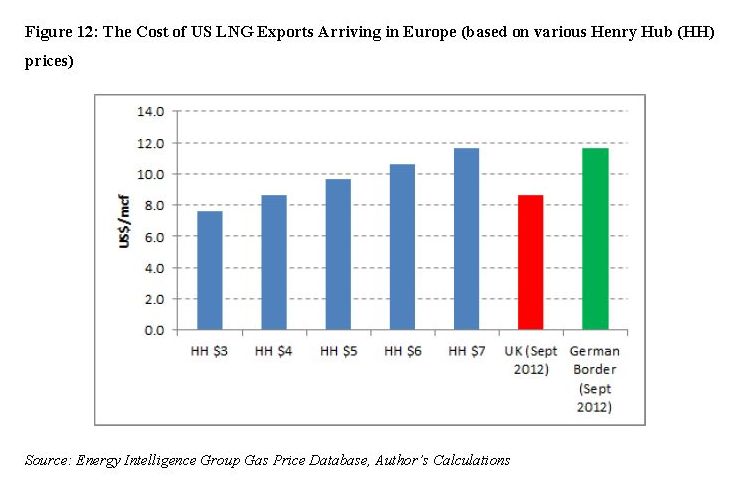

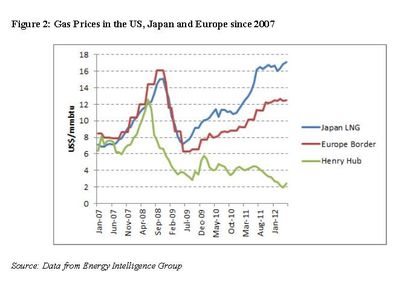

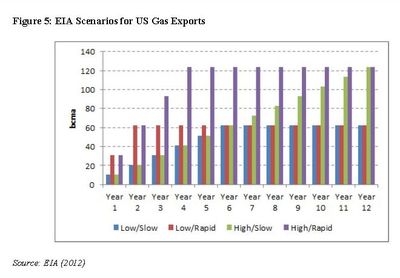

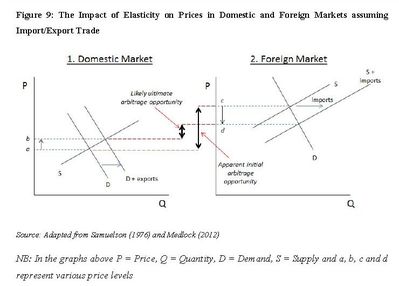

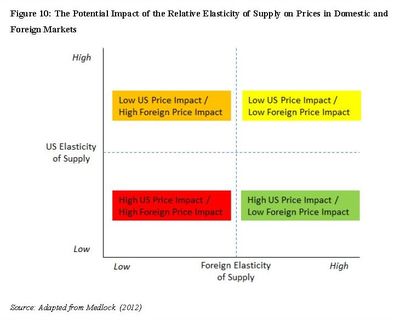

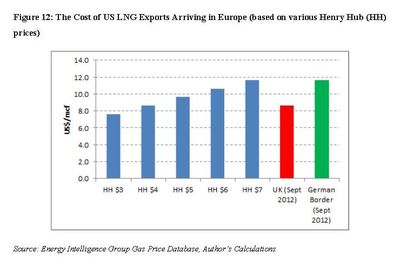

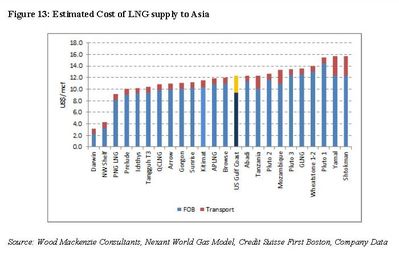

Obecnie cena gazu w USA jest kilkakrotnie niższa niż w Europie i Azji.

Tymczasem zapotrzebowanie na import tego surowca rośnie szczególnie w regionie Azji i Pacyfiku - w ciągu pierwszej dekady tego wieku zwiększyło się z 19 aż do 112 mld metrów sześciennych.

|

Źródło: James Henderson (October 2012) “The Potential Impact of North American LNG Exports”.

Dzięki uprzejmości Oxford Institute for Energy Studies |

| |

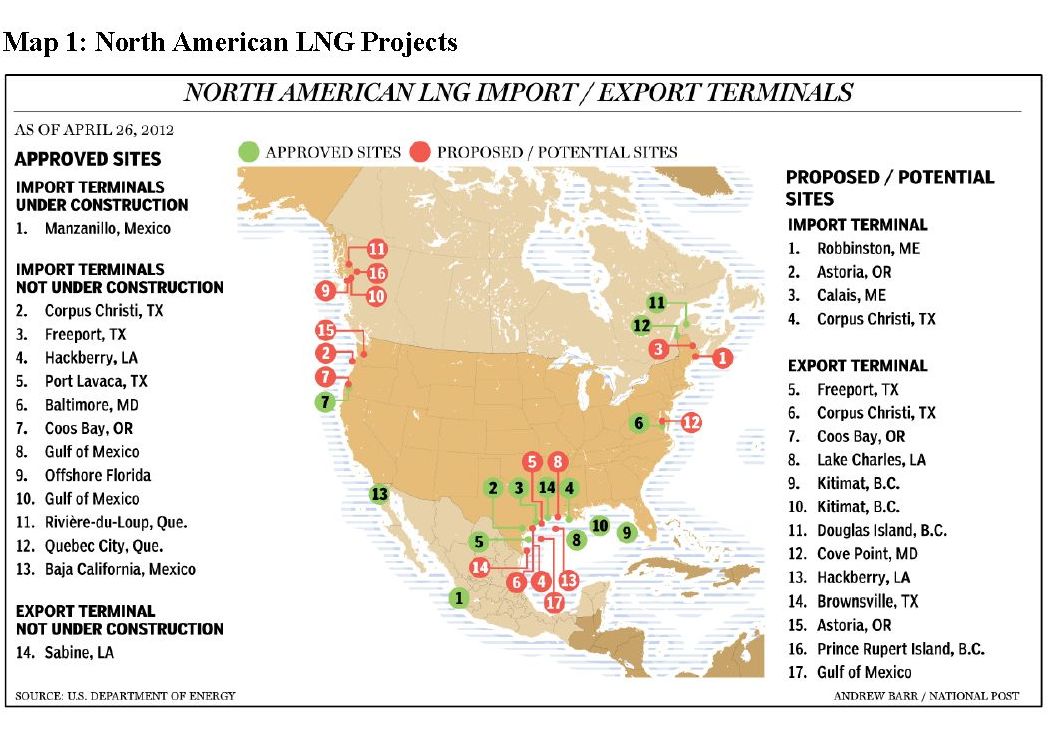

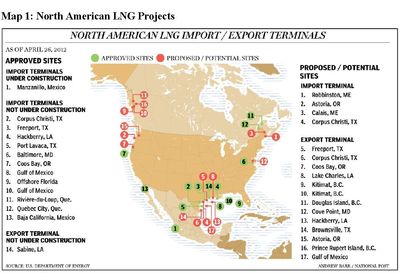

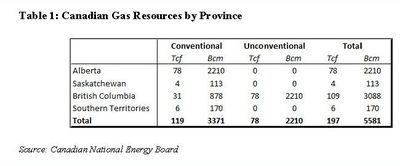

O ile Kanada, która również posiada duże złoża gazu łupkowego, planuje budowę terminali eksportowych LNG na zachodnim wybrzeżu, Amerykanie chcą głównie modernizować istniejące terminale importowe LNG na wschodnim wybrzeżu - tak, aby mogły surowiec eksportować.

Planują też budowę nowych.

|

Źródło: James Henderson (October 2012) “The Potential Impact of North American LNG Exports”.

Dzięki uprzejmości Oxford Institute for Energy Studies |

| |

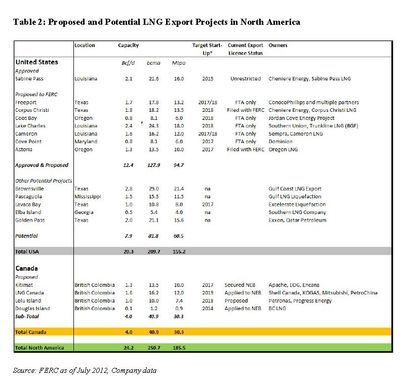

Największym wyznaniem dla inwestorów w USA jest jednak uzyskanie niezbędnych pozwoleń regulatorów rynku - Federalnej Komisji Regulacji Energetyki (ang. Federal Energy Regulatory Commission - FERC), która wydaje pozwolenie na budowę takich instalacji oraz Departamentu Energii, który wydaje zgody na eksport surowca.

|

Źródło: James Henderson (October 2012) “The Potential Impact of North American LNG Exports”.

Dzięki uprzejmości Oxford Institute for Energy Studies |

| |

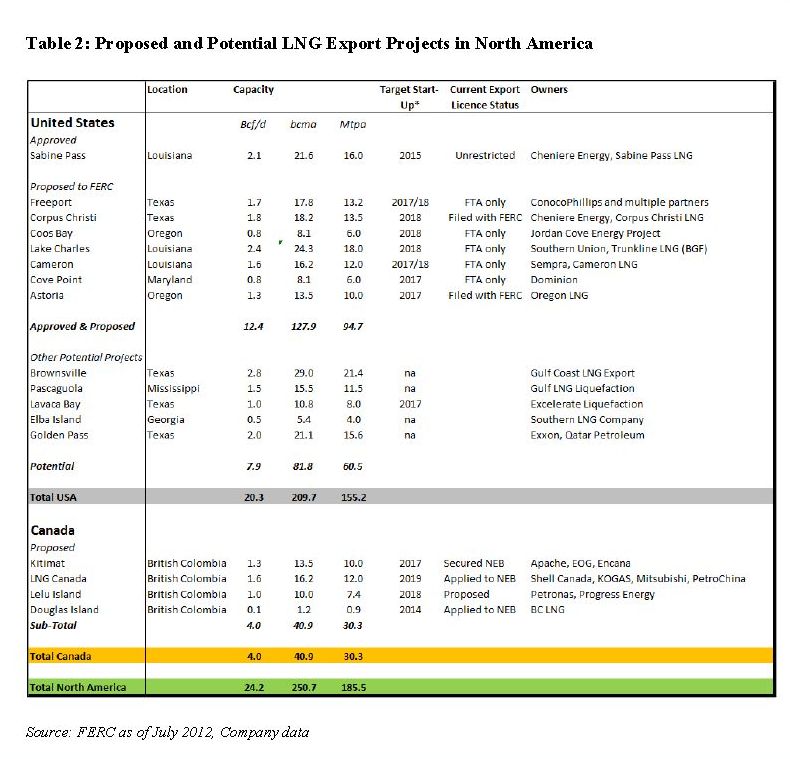

Najbardziej zaawansowanym projektem jest należący do Cheniere Energy terminal LNG Sabine Pass.

Zlokalizowany nad Zatoką Meksykańską, został zbudowany, by regazyfikować importowany gaz, ale obecnie przystosowywany jest do eksportu surowca.

Pierwszy etap jego budowy zakończył się w 2008 roku, a w 2009 roku rozpoczęto kolejny, jednak prace wstrzymano po tym, gdy stało się oczywiste, że import gazu do USA nie będzie już potrzebny.

Terminal, do którego rocznie jest w stanie przybić 400 gazowców, jest teraz prawie niewykorzystywany.

Inwestorzy planują jednak, aby już w 2015 roku wyeksportować z niego pierwszy gaz, a do 2018 roku osiągnąć przepustowość na poziomie 21,6 mld metrów sześciennych rocznie, w czterech instalacjach od skraplania gazu.

|

Źródło: James Henderson (October 2012) “The Potential Impact of North American LNG Exports”.

Dzięki uprzejmości Oxford Institute for Energy Studies |

| |

Przebudowa Sabine Pass rozpoczęła się w 2012 roku.

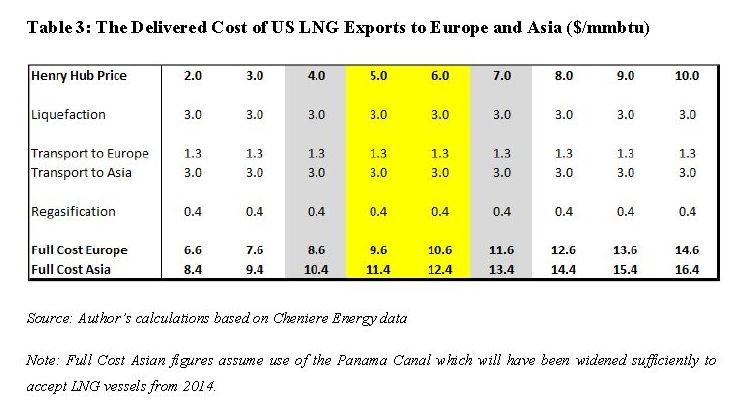

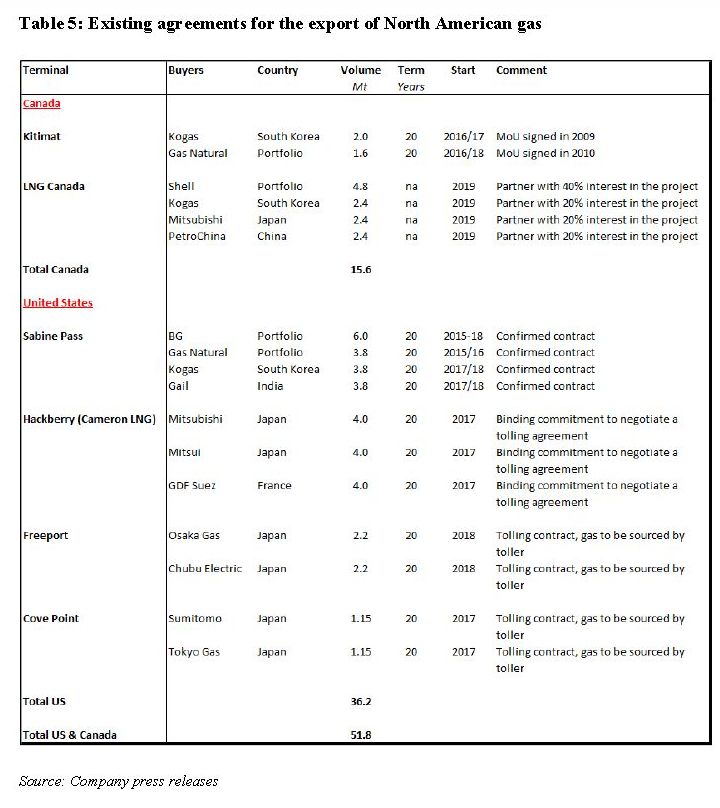

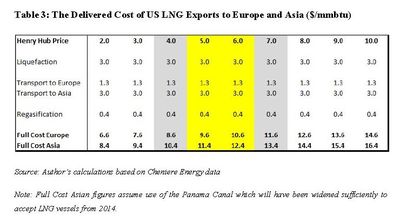

Kontrakty na dostawy gazu zostały już podpisane - z BG, hiszpańskim Gas Natural, koreańskim Kogas i indyjskim Gail.

Umowy zostały oparte o cenę gazu w spocie (Henry Hub), powiększoną o 15 procent i stałą opłatę - tak, by pokryć koszty operacyjne instalacji skraplających.

|

Źródło: James Henderson (October 2012) “The Potential Impact of North American LNG Exports”.

Dzięki uprzejmości Oxford Institute for Energy Studies |

| |

Co ciekawe, kontrakty zostały tak skonstruowane, że jeśli ceny gazu spotowego w USA wzrosną do określonego poziomu, wówczas kontrahenci nie będą zmuszeni kupić gazu, a jedynie uiścić zapisaną w umowie stałą opłatę.

Obecnie trwają rozmowy z francuskim koncernem Total dotyczące budowy w ramach Sabine Pass piątej instalacji skraplającej gaz ziemny.

|

Źródło: James Henderson (October 2012) “The Potential Impact of North American LNG Exports”.

Dzięki uprzejmości Oxford Institute for Energy Studies |

| |

Cheniere Energy planuje także rozbudowę drugiego terminala LNG - w zatoce Corpus Christi u wybrzeży Teksasu, w odległości 70 mil od ogromnego złoża gazu niekonwencjonalnego Eagle Ford.

Mają tam powstać trzy instalacje skraplające, które umożliwią eksport około 18 mld metrów sześciennych gazu rocznie.

Właśnie trwa proces oceny wniosku o pozwolenie na budowę przez FERC.

Inwestycja ma ruszyć w 2013 roku, a eksport rozpocznie się przed końcem 2017 roku.

|

Źródło: James Henderson (October 2012) “The Potential Impact of North American LNG Exports”.

Dzięki uprzejmości Oxford Institute for Energy Studies |

| |

Oprócz Corpus Christi sześć innych projektów budowy instalacji skraplania gazu trafiło do Federalnej Komisji Regulacji Energetyki.

Inwestorzy terminala we Freeport podpisali już umowy z japońskimi firmami - Osaka Gas i Chubu Electric - na dostawy około 6 mld metrów sześciennych gazu.

Terminal ma być rozbudowany, docelowo do około 18 mld metrów sześciennych.

Jego budowa ma rozpocząć się w 2013 roku, a zakończyć na przełomie 2017-2018 roku.

|

Źródło: James Henderson (October 2012) “The Potential Impact of North American LNG Exports”.

Dzięki uprzejmości Oxford Institute for Energy Studies |

| |

Terminal regazyfikujący Cameron LNG w Luizjanie zaczął działać w 2008 roku.

Za jego pomocą do USA można sprowadzić 15 mld metrów sześciennych gazu rocznie.

Jest podłączony do pięciu międzystanowych gazociągów.

Budowa instalacji skraplającej o przepustowości 16,5 mld metrów sześciennych ma rozpocząć się w 2013 roku i potrwa do grudnia 2017 roku.

Inwestycja ma być realizowana przez firmy: Sempra, Mitsubishi (Japonia), Mitsui (Japonia) oraz GDF Suez (Francja).

|

Źródło: James Henderson (October 2012) “The Potential Impact of North American LNG Exports”.

Dzięki uprzejmości Oxford Institute for Energy Studies |

| |

Największym projektem LNG, który czeka na zgodę FERC na budowę, jest Lake Charles w Luizjanie.

Istniejący tam terminal importowy jest zarządzany przez TrunkLine LNG (spółkę zależną Southern Union).

Terminal od 2001 roku jest wykorzystywany przez BG (firma ma umowę do 2030 roku), która importuje gaz, a następnie transportuje surowiec 15 międzystanowymi i wewnątrzstanowymi gazociągami.

W maju 2011 roku BG i Southern Union złożyły wniosek do Departamentu Energii o licencję eksportową.

Przepustowość instalacji skraplającej ma wynieść 24 mld metrów sześciennych rocznie.

|

Źródło: James Henderson (October 2012) “The Potential Impact of North American LNG Exports”.

Dzięki uprzejmości Oxford Institute for Energy Studies |

| |

Zmodernizowany ma zostać także terminal importowy Cove Point w Maryland.

Planowana przepustowość instalacji skraplającej gaz to 8 mld metrów sześciennych rocznie.

Zgoda FERC jest przewidywana do końca 2013 roku, a budowa ma zakończyć się do 2017 roku.

Cove Point ma przewagę nad konkurencją, bo zlokalizowane jest w sąsiedztwie ogromnego złoża gazu łupkowego Marcellus.

|

Źródło: James Henderson (October 2012) “The Potential Impact of North American LNG Exports”.

Dzięki uprzejmości Oxford Institute for Energy Studies |

| |

Zaangażowaniem w projekt zainteresowany jest norweski koncern paliwowy Statoil.

Posiada on długoterminowy kontrakt na dostawy gazu do USA z wykorzystaniem tego terminala, jednak został on skrócony z 18 do 10 lat.

Zainteresowanie kupnem gazu przez Cove Point wyraziły już Sumitomo i Tokyo Gas.

Eksport ma ruszyć w 2017 roku.

|

Źródło: James Henderson (October 2012) “The Potential Impact of North American LNG Exports”.

Dzięki uprzejmości Oxford Institute for Energy Studies |

| |

Budowa dwóch terminali eksportowych planowana jest na zachodnim wybrzeżu - w Oregonie.

Pierwszy z nich - Jordan Cove - ma mieć przepustowość ok. 8,2 mld metrów sześciennych. Inwestorzy zakładają, że eksport ruszy w 2017 roku.

|

Źródło: James Henderson (October 2012) “The Potential Impact of North American LNG Exports”.

Dzięki uprzejmości Oxford Institute for Energy Studies |

| |

Druga instalacja to Oregon LNG w Astorii.

W 2012 roku złożono wniosek do FERC o pozwolenia na budowę instalacji skraplającej.

Terminal ma mieć zdolność do eksportu 13,5 mld metrów sześciennych gazu rocznie.

Jednak - zdaniem Hendersona - planowane uruchomienie go w 2017 roku może okazać się zbyt optymistycznym terminem.

|

Źródło: James Henderson (October 2012) “The Potential Impact of North American LNG Exports”.

Dzięki uprzejmości Oxford Institute for Energy Studies |

| |

Położenie dwóch oregońskich terminali na zachodnim wybrzeżu daje inwestorom większe możliwości eksportu gazu na rynki azjatyckie (krótszy dystans i dzięki temu tańszy transport).

Dzięki temu będą mogli zaoferować bardziej konkurencyjne ceny.

Na wstępnym etapie jest 5 kolejnych projektów budowy terminali eksportowych.

Gulf Coast LNG zaproponował budowę instalacji eksportowej Brownsville o przepustowości 29 mld metrów sześciennych.

|

Źródło: James Henderson (October 2012) “The Potential Impact of North American LNG Exports”.

Dzięki uprzejmości Oxford Institute for Energy Studies |

| |

W zatoce Lavaca firma Texas Excelerate Liquefaction planuje wybudować pierwszy pływających terminal LNG w USA.

Początkowo ma umożliwić eksport to 4-5 mld metrów sześciennych rocznie, ale ta wartość będzie mogła się zwiększyć do około 11 mld metrów sześciennych gazu.

W październiku 2011 roku uruchomiono terminal importowy Pescaguola (Gulf LNG).

Pomimo tego, że dostawy zostały zakontraktowane na 20 lat, w ciągu roku przypłynęły do niego tylko dwie dostawy gazu.

Inwestor chce wybudować tam instalację eksportową gazu.

Do Departamentu Energii o zgodę na wybudowanie instalacji skraplającej w terminalu gazyfikacyjnej Southern LNG na wyspie Elba w Georgii zgłosiło się El Paso.

|

Asian owners of North American gas assets

Źródło: James Henderson (October 2012) “The Potential Impact of North American LNG Exports”.

Dzięki uprzejmości Oxford Institute for Energy Studies |

| |

Eksportem zainteresowane są również Exxon Mobil i Qatar Petroleum, które w sierpniu 2012 roku poinformowały, że będą zabiegały o zgodę na budowę terminala Golden Pass o przepustowości 21,4 mld metrów sześciennych gazu w Teksasie.

Nie podano jeszcze terminów rozpoczęcia i zakończenia inwestycji.

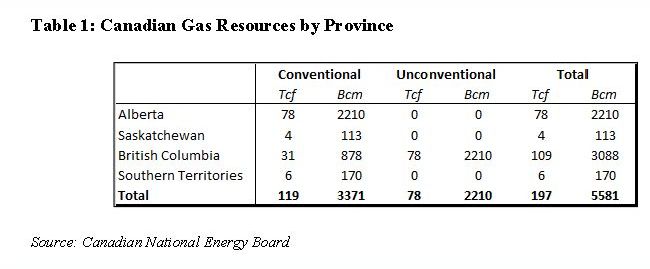

Według szacunków amerykańskiej Agencji ds. Energii (EIA), amerykańskie zasoby gazu konwencjonalnego i niekonwencjonalnego oceniane są na około 8,5 bln metrów sześciennych.

Pełny tekst raportu liczy 65 stron i znajduje się pod adresem

http://www.oxfordenergy.org/wpcms/wp-content/uploads/2012/10/NG-68.pdf

Źródło: The Oxford Institute for Energy Studies

http://www.oxfordenergy.org

ASTROMAN Magazine - 2012.11.19

IEA: the United States becomes a net exporter of natural gas by 2020 and world's top energy producer by 2035

http://www.astroman.com.pl/index.php?mod=magazine&a=read&id=1353

ASTROMAN Magazine - 2012.03.17

The U.S. Energy Information Administration presents updated projections for U.S. energy markets to 2035

http://www.astroman.com.pl/index.php?mod=magazine&a=read&id=1208

ASTROMAN Magazine - 2012.11.12

Recommended Merger of San Leon Energy plc and Aurelian Oil & Gas plc

http://www.astroman.com.pl/index.php?mod=magazine&a=read&id=1349

ASTROMAN Magazine - 2012.09.02

San Leon to announce that it has found oil in southwest Poland

http://www.astroman.com.pl/index.php?mod=magazine&a=read&id=1308

ASTROMAN Magazine - 2012.06.09

Chesapeake Energy Corporation Announces Plan to Sell Its Midstream Assets of More Than $4.0 Billion

http://www.astroman.com.pl/index.php?mod=magazine&a=read&id=1255

ASTROMAN Magazine - 2012.03.11

ExxonMobil and GE Join University Initiative to Help Bring Latest Natural Gas Best Practices to Shale Development

http://www.astroman.com.pl/index.php?mod=magazine&a=read&id=1200

ASTROMAN Magazine - 2012.02.12

The Talisman Energy and San Leon Energy reports shale gas exploration success in Poland

http://www.astroman.com.pl/index.php?mod=magazine&a=read&id=1173

ASTROMAN Magazine - 2012.02.06

Royal Dutch Shell sets out new growth agenda

http://www.astroman.com.pl/index.php?mod=magazine&a=read&id=1169

ASTROMAN Magazine - 2012.02.05

Total to invest US$4.2 billion in the North Sea, Norway

http://www.astroman.com.pl/index.php?mod=magazine&a=read&id=1166

ASTROMAN Magazine - 2011.12.27

TANAP project envisages transportation of 16 billion m3 Azerbaijani gas to Europe

http://www.astroman.com.pl/index.php?mod=magazine&a=read&id=1133

ASTROMAN Magazine - 2011.11.20

Grupa LOTOS sprzeda koncernowi Statoil paliwa za 9,17 miliarda PLN

http://www.astroman.com.pl/index.php?mod=magazine&a=read&id=1104

ASTROMAN Magazine - 2011.10.25

PGNiG Norway sprzeda ropę ze złoża Skarv spółce Shell za 3,5 miliarda PLN

http://www.astroman.com.pl/index.php?mod=magazine&a=read&id=1083

ASTROMAN Magazine - 2011.10.23

Gaz z łupków. Bezpieczne i ekologiczne źródło energii jest już wydobywane na Pomorzu przez PGNiG

http://www.astroman.com.pl/index.php?mod=magazine&a=read&id=1082

ASTROMAN Magazine - 2011.08.28

Shale Gas. ERCB issues approval for the resumption of pipeline operations to Plains Midstream Canada

http://www.astroman.com.pl/index.php?mod=magazine&a=read&id=1045

ASTROMAN Magazine - 2010.08.11

Chesapeake Energy Announces Pricing of Offering of $2 Billion of Senior Notes

http://www.astroman.com.pl/index.php?mod=magazine&a=read&id=779

ASTROMAN magazine

|

subskrypcja RSS

subskrypcja RSS